![[field:title /]](/style/images/154444465370605500.jpg)

助贷市场 的由来

发布日期:2024-05-23 浏览次数:

助贷市场 的由来

大家经常会接到各种中介的营销电话,先不说这类电话是否合规,但首先是打搅了各位。

其中贷款中介的电话也不少,那么贷款中介做什么呢?

其实说白了就是利用银行与客户之间的信息不对称来赚取咨询服务费。

涉及金融服务国家的要求是需要有监管,持牌持证经营;

所以直到现今助贷业务没有任何的官方定义,只有在金融机构的批复文件上显示可经营“贷款及其咨询服务。”

在2019年4月2日发布的《关于助贷机构加强业务规范和风险防控的提示》中提到:

助贷业务是指助贷机构通过自有系统进行筛选,将有贷款需求的优质客户,推荐给银行等资金提供方,经对方审核通过后,为借款用户发放贷款的一种业务。

这是当时北京市互联网金融协会曾给到的解释,鉴于是地方性的自律组织,权威性较官方文件差,只能作为参考。

我们可以从原银保监颁布的《商业银行互联网贷款管理暂行办法》(银保监会令2020年第9号)中的文字来看,贷款合作机构是指:

在互联网贷款业务中,与商业银行在营销获客、共同出资发放贷款、支付结算、风险分担、信息科技、逾期清收等方面开展合作的各类机构,包括但不限于银行业金融机构、保险公司等金融机构和小额贷款公司、融资担保公司、电子商务公司、非银行支付机构、信息科技公司等非金融机构。

因为贷款的全流程包含多个环节,每个环节均可以有相应的公司对银行等放贷机构进行赋能合作。

从助贷业务可以理解在贷款任意环节上,对银行等放贷机构有赋能服务的机构可以称作助贷机构。

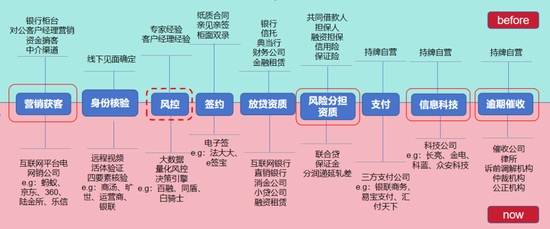

先从金融机构在线下贷款的流程来看:

1、贷前预审

由客户上门找银行信贷员提出需求,与银行信贷员解借款用途、收入情况、资产负债情况后,对照行银行的风控要求作出是否贷款的决定,可以做称为银行的预审流程;

之后,邀约借款人到银行网点,在信贷员见证下签订借款合同、征信授权协议等材料,客户开立账户;

最后,银行通过后台信贷流程审批确定最终放款,出具批贷函。这个称为银行对借款申请处批复,基本确认授信完成,之后按约定放款给借款客户。

2、贷中检查

主要为线下人工方式,信贷员按照行内信贷政策,定期对借款人情况进行了解。

其中对贷款资金的走向也需要了解清楚,大多数银行采取第三方委托支付到借款合同规定的用途走向。

3、贷后阶段

主要为线下人工方式,对于逾期不还的借款人,按照银行贷后管理要求,尽职免责等原则指引下,信贷员有义务对贷款进行追偿,如在规定时间内未达到相应工作目标的,则追究其相关责任。

同时,贷后管理专员会介入追偿全流程,对信贷员的追偿动作进行辅导、督导及最终处置。

随着监管对贷款流程中各个环节的放开、互联网线上技术与大数据风控技术的应用和验证,传统的贷款流程被多个独立环节,并衍生出大量三方服务公司进而形成了独立的细分市场。

将金融机构的贷款流程分为:

营销获客——身份核验——风控审批——签约——放贷资质——风险分担资质——支付——信息科技——逾期催收——不良资产处置 多个环节。

银行将这些环节对三方市场开放,形成了独立的细分市场。助贷市场是多个细分市场的总称。

这些市场中,有些具备较高的技术壁垒,有些属于强监管行业,需事先取得监管许可。比如电子签约市场,市场参与者(银行助贷机构)需要具备由工信部颁发的电子认证许可证书(EA证书);从事放贷行业则须取得银保监局(现国家金融监管局)颁发的具有放贷资质的金融牌照。

监管创新也导致很多新型放贷机构的诞生,如互联网银行、直销银行、消费金融公司、小贷公司、融资租赁公司等。

风险分担与增信行业同样需要具备强金融牌照,正规的牌照有:

财险公司的融资性信用保证保险资质

信用保证保险公司

融资担保公司

评级公司等

支付公司需要中国人民银行颁发的三方支付许可证。

行业的行为准则或监管规则,虽然尚未出台助贷的管理办法,但由于助贷机构服务的主要是银行,但可以从对银行相关业务的要求规范中推断出来。

《商业银行互联网贷款管理暂行办法》中就有提到银行对合作机构的准入要求与管理规则。

2023年3月至9月,

原银保监会开展了非法贷款中介专项治理行动,对于营销获客助贷市场划出了红线:

无资质放贷或支付,隐瞒收费及欺诈、侵犯及泄露个人隐私、暴力催收、非法洗钱。

其中,尤以隐瞒收费及欺诈、泄露个人隐私、暴力催收的行为更为广泛、更具隐蔽性。

1、隐瞒收费及欺诈

指信贷中介不能向借款人收取任何费用,只能从信贷机构获取营销服务费;

要明明白白讲产品,除利息和增信费用外不允许任何其它类型收费;

要将利率统一换算为年化IRR口径,不能收取砍头息,不能偷换概念,收取超高利息。

2、泄露个人隐私

要严格遵守《个人信息保护法》及相关行业规范,不能倒买倒卖客户个人信息,无授权不能跨机构交换个人信息数据;

不能骗取客户授权;

要严格按照个人客户授权范围应用个人隐私数据,并保证数据不泄露。

3、暴力催收

指不能频繁电话骚扰客户,一天之内的催收电话不能超过3次或6次;

不能通过非法手段联系客户联系人;

上门催收应至少保证2人,不能采用暴力、威胁等手段进行催收,甚至威胁债务人和家庭成员的人身安全和心理健康。

小毅点评

坦坦小毅认为,从贷款流程上来定义助贷机构,有三种,

第一种

是客户营销类,就是将有贷款需要求的客户推荐个银行,同时协助客户处理银行贷款流程。

第二种

是承接银行等金融机构的催收业务的机构,对银行的逾期客户进行合法合规的催收。

第三种

就是承接银行在贷款业务中产生的不良资产,通过转让债权或买断抵押物等方式来协助银行处理贷后流程,很多国企资管公司参与其中。

这里大家可以明白了,接到贷款中介的电话其实是贷款中的客户营销,也是最常见的助贷机构。

- 上一篇:政策利好将刺激房地产交量上升

- 下一篇:全力保交房,楼市信心正在逐步回归

相关阅读

-

住建部对房屋养老金的三个答复

住建部对房屋养老金的三个答复 最近关于房屋养老金的话题引起社会关注,住房城乡建设部相关司局负责人回应公众关切,解答百姓关心问题。 一,为何要推行房屋养老金试点...

-

多家银行否认与贷款中介合作助贷乱象需整顿

您好,我是XX银行贷款中心信贷经理,我们可以为您办理免低息贷款,您是否有资金需求? 越来越多的人接到这样的电话,而这些电话中的人都并非银行而是民间贷款中介的工作...

-

影响房价的核心变量——租金

8月9日,人民银行发布《2024年第二季度中国货币政策执行报告》指出,稳健的货币政策要灵活适度、精准有效。 合理把握信贷与债券两个最大融资市场的关系,引导信贷合理增长...

-

贷款10万元被收了2.9万元服务费,助贷骗局调查

贷款10万元被收了2.9万元服务费, 助贷骗局调查 《法制日报》转载 近日,有多名当事人向《法制日报》反映,自己遭遇了不良助贷公司的套路,被收取高额服务费。针对他们反...