![[field:title /]](/style/images/154444465370605500.jpg)

《中小企业贷款——“自我体检”指南》出炉!

发布日期:2019-12-03 浏览次数:

说到21世纪中国的经济发展,不得不提中国庞大的中小微企业群体,他们为经济增长和发展做出巨大贡献。

然而,这些中小微企业,尤其是小微企业的发展并不是那么的顺风顺水,贷款难、融资难成为他们心中最大的痛,一次次的贷款碰壁,不少企业无奈的解散,那么贷款难是企业自身的原因还是其他外在因素?

01 痛点分析

从财务方面看

中小微企业很少有完善的财务制度和规范,可以用混乱来形容,而且财务信息非常不透明,这也是银行最不放心的地方,甚至不少企业还伪造财务数据,提供虚假的财务报表。

从管理方面看

中小微企业大多是单一管理模式,个体户、私人小企业、家族企业等等,公司的经营和决策无规章制度可言,没有科学的决策和约束力,给贷款申请造成一些不确定性因素和阻碍。

从经营能力看

中小微企业规模小,人员、资金、业务等都不及大企业,面对风险没有强大的后盾和抵抗力,所以大家经常会看到很多企业几个月就倒闭的。

对于外在因素

主要是政策方面的,目前针对中小微企业的法律法规还不健全,一些政策扶持体系还没得到应用,银行出于避险,很少通过小微企业的贷款申请。

02 . 政策倾斜

进入2019年,上海各大银行对中小企业的审批开始倾斜,提供各种利率打折,各种信用类产品逐步地推出来。

以上海农商银行某支行为例,今年13个亿的贷款规模必须放足10%来支持中小微企业发展,更是推出了像中小微担保基金、创业接力贷、个人助业贷款等信贷申请模式,可以说在信贷投放上不断加码,其主要审批以税控机上的记账为准,只要企业报表不是亏损状态,都可以进行申请。

众所周知,银行审批是多维度的,但是往往都有侧重点,像刚才小编介绍的上海农商行的侧重点主要是看企业的报表,而有的银行却看中的是企业的流水、规模、实际盈利情况等等,如果不是银行内部人员,很难把准审核的“脉”,这时候就需要我们进行多维度的分析,也就是需要“自我体检”。

03 . 自我体检

老张和老王都是民营老板,各自开了规模和产品都几乎一样的工厂,却有不同的结局:老张顺利拿到了100万低息小微企业贷款,利息低至5%不到,连他自己都难以相信。而老王却被拒绝了。老王感到非常纳闷,都是一样开厂的,大家的营业额都差不多,问银行工作人员原因,回复也是系统拒绝,查不到原因。

其实银行的系统就像黑匣子子一样,设置了很多的风控规则,有些条款非常细,看起来不起眼,万一你踩中了,结果就是一票否决。中小企业主要充分地了解清楚这些规则,提前进行自我检查,这样才可以知己知彼。

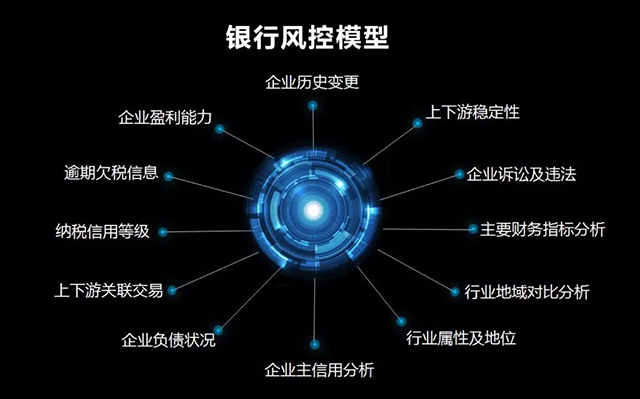

银行的风控维度,一般来说分为以下几个方面:

04 .《自鉴指南》

A. 企业的盈利能力:

你申请的时候,银行通过系统抓取到你报税时候的数据,你在报税的时候如果把自己的利润表作为负的,那么盈利能力就一般。

一般银行都要求净利润不要为负。

B. 逾期欠税信息:

如果平时缴税不及时,产生一些逾期欠税的信息,这些信息会在税局系统有记录。如果一家企业一年每个月都会拖欠税,产生逾期和滞纳金,银行风控对该企业的还款意愿会减分。

一些银行也明确要求不能超过几次,起码当前不能有欠税未处理的行为。

C. 纳税信用等级:

一般国有银行受理的企业纳税等级为A级,B级和M级,一些小银行也愿意接受C级,但是利率会上调。如果纳税等级为D级,基本上比较难了。

D. 上下游关联交易:

这个主要是为了判定这个产业链的健康程度,同时也可以确定企业的客户群体是否足够优质。一般没有太大的限制要求,如果下游是一些政府,国企,上市公司之类优质客户的话,会有加分项目。

E. 企业负债状况:

一般来说小微企业的信用贷,500万额度是个槛。有一些银行明确要求企业有超过500万以上的负债不会通过。

一般需提供贷款用途:300万以下收据即可;300万-500万选用发票。

F. 企业主信用分析:

顾名思义就是企业主个人的信用度,这个可以从个人征信报告看出来,不要出血一些信用逾期,担保等事项。

有很多中小企业主自己不是法人,让别人去做法人,法人0占股,这样的现象很普遍。这种经常被系统拒绝得很冤枉。大数据时代,许多的关联信息已经可以一目了然了,这种代持股,或者通过复杂的公司结构去控股公司,经常会被系统自动拒绝。

G. 行业属性及地位:

很多银行都会把禁入的行业都列出来,一般都是支持实体制造业的多,禁入的企业也是直销机构,金融公司,KTV等休闲娱乐行业,根据我们多年来合作的银行产品大纲来说,每家银行都有自己的侧重点。

H. 行业地域对比分析:

如果企业所在的行业或者企业所在的区域整体的信誉不好,出现了大规模的违约,那么也可能会触发到风险预警,一票否决。

(以上海钢贸事件为例)

J. 主要财务指标:

这个是权重比较高的,主要是看企业的营业收入,纳税额,纳税额主要是看企业的增值税还有企业所得税这些,同时还会分析营业收入是否稳定,会不会跟去年对比存在明显的下滑现象。

很多企业就是在这一个点上中招,当银行在税控机上看你的税务数据,发现上面显示“企业营业收入下滑幅度超40%”时,风控警报就会自行启动。同时一些企业由于避税,做账长期亏损,所有者权益都是负的,这个维度也是一些企业被拒的原因,像我之前举的农商行的例子报表千万不要做亏,哪怕就挣一块钱。

K. 企业诉讼及违法:

一般企业如果有诉讼现象,可以查到开庭公告还有法院的裁判文书。如果有诉讼,分为已结案或者未结案,一些银行对已结案的会忽略,但是由于机器有难以识别,出现过即使是原告,也会触发否决的现象。

另外违法行为也不要小看,目前信用中国,工商,司法等很多数据都已和银行风控联网,因此最好把自己的一些违法信息都处理了,能撤掉尽快撤销,不然会经常出现莫名其妙的躺枪现象。

前文提到的老王被拒,后来经一些关系查出原因就是有五次税收违法,还存在过环保处罚,此外还有因为工伤被告的信息,然而,这些银行都不会告诉你!

L. 上下游稳定性:

这个主要看上游供应商和下游的客户,主要还是看企业经营的这个产业链上下游的稳定性之外,还有就是看企业本身的客户是否是一些优质的客户。整个行业的稳定性有没有一些行业的负面信息。

M. 企业历史变更:

企业历史变更主要是看企业近一年内有没有发生股东的变更,法人的变更,以及一些主营业务等方面的变更,特别是股东变更,一般银行都需要变更一定时间后才可以申请小微企业信用贷款。一般时间在变更的1年后方可申请,有的半年即可,具体看不同的银行。这个维度主要也是防范恶意骗贷的情况出现。